김학주 교수님의 『텐배거 포트폴리오(2026)』에서 제시된 전력 반도체 4대 핵심 기업(온반도체, 시놉시스, 나비타스, 스미토모 전기)에 대해 강점, 단점, 재무 지표 및 실적 전망 등을 정리해봤습니다.

1. 온반도체 (onsemi, NASDAQ: ON)

[수혜 이유] 전기차(EV)용 SiC 전력 반도체의 설계부터 제조까지 수직 계열화에 성공한 유일한 기업으로, 테슬라를 비롯한 주요 완성차 업체의 핵심 파트너입니다.

- 강점 (Strengths): 수직 계열화(IDM)를 통해 원가 경쟁력과 수율 제어 능력이 탁월합니다. 단순히 칩만 파는 것이 아니라 전력 제어 시스템 전체를 '모듈'화하여 공급하므로 이익률이 높습니다.

- 단점 (Weaknesses): 매출의 전기차 의존도가 매우 높습니다. 최근의 전기차 시장 정체(캐즘) 시기에 실적 변동성이 크게 나타날 수 있다는 점이 리스크입니다.

- 재무 및 Valuation (2025 FY 실적 기반):

PER: 약 17~25배 (Non-GAAP 기준), 약 200배 이상 (GAAP 기준 - 일시적 비용 반영).

실적: 2025년 기준 잉여현금흐름(FCF) 14억 달러로 사상 최대 마진(24%) 달성.

전망: 대규모 설비 투자가 마무리 단계에 있어, 2026년부터는 본격적인 수익성 개선 구간에 진입할 것으로 보고 있습니다.

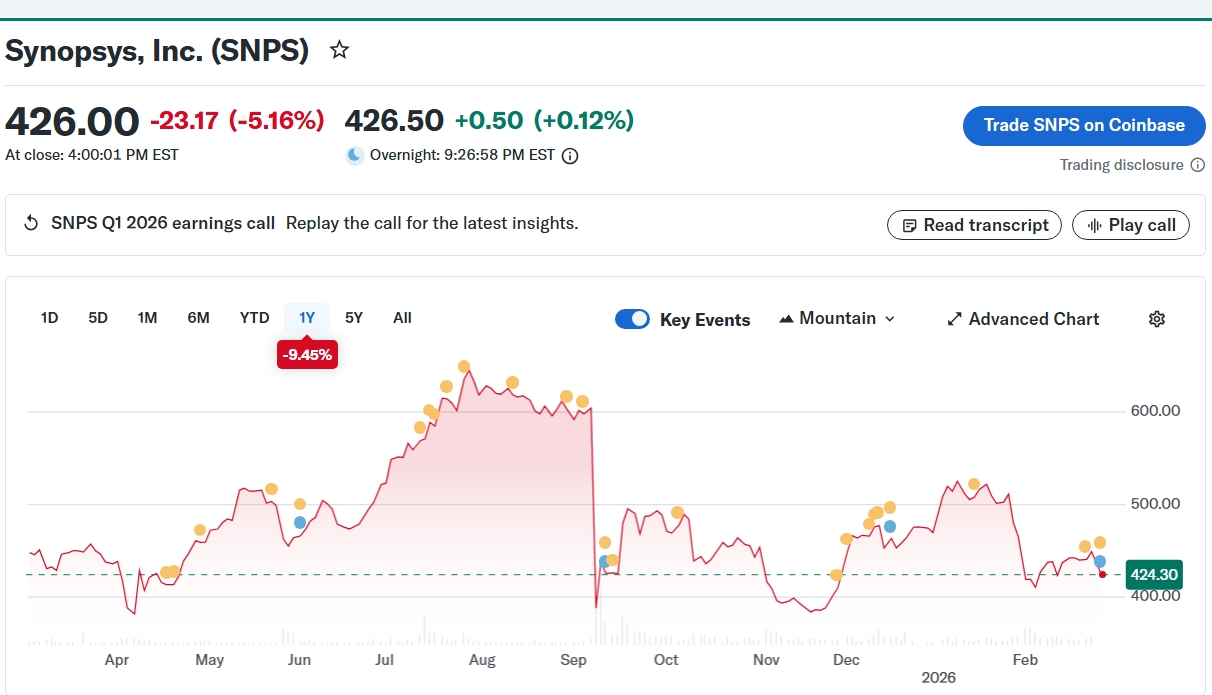

2. 시놉시스 (Synopsys, NASDAQ: SNPS)

[수혜 이유] 전력 반도체는 소재(SiC, GaN)가 바뀌면 설계 방식도 완전히 바뀌어야 합니다. 시놉시스의 설계 자동화(EDA) 툴은 이 과정에서 '필수 통행세'와 같습니다.

- 강점 (Strengths): 독점적 시장 지위. 전 세계 반도체 설계 툴 시장 1위로, 고객사(애플, 엔비디아 등)가 설계를 포기하지 않는 한 매출이 보장되는 구독 모델 기반입니다. 특히 최근 앤시스(Ansys) 인수를 통해 '시뮬레이션' 역량까지 확보했습니다.

- 단점 (Weaknesses): 성장에 대한 기대치가 이미 주가에 많이 반영되어 있어 Valuation이 매우 높습니다.

- 재무 및 Valuation (2026 1Q 실적 기반):

PER: Trailing PER 약 53배, Forward PER 약 40배.

실적: 2026년 1분기 매출 24.1억 달러(+65.6% YoY), EPS $3.77로 시장 기대치 상회.

전망: 2026년 연간 매출 목표는 약 96억 달러로, AI 반도체 설계 폭증에 따른 장기 성장이 예고하고 있습니다.

3. 나비타스 반도체 (Navitas, NASDAQ: NVTS)

[수혜 이유] 차세대 소재인 질화갈륨(GaN)에 특화된 팹리스 기업으로, AI 데이터센터의 전력 효율을 98% 이상으로 높이는 솔루션을 제공합니다.

- 강점 (Strengths): 기술적 순수성(Pure Play). GaN 분야에서 가장 앞선 통합 IC 기술을 보유하고 있으며, 모바일 충전기에서 AI 서버 및 전기차 전력 공급 장치(OBC)로 영역을 빠르게 확장 중입니다.

- 단점 (Weaknesses): 여전한 적자 경영. 기술 투자가 지속되면서 여전히 영업 손실을 기록 중입니다. 자금 조달을 위한 증자 가능성(희석 리스크)이 있습니다.

- 재무 및 Valuation (2025 연간 실적):

PER: N/A (적자 지속 중).

실적: 2025년 4분기 기준 분기 매출 약 700만~1,000만 달러 선. 현금 보유액 약 2.3억 달러.

전망: 2026년부터 모바일을 넘어 산업용/AI 고출력 시장에서 본격적인 매출 발생이 시작될 것으로 기대되고 있습니다.

4. 스미토모 전기 (Sumitomo Electric, TYO: 5802)

[수혜 이유] 전력 반도체의 쌀이라고 불리는 SiC 웨이퍼(기판) 소재 분야의 글로벌 강자이자, 전력망(송전) 인프라의 핵심인 '초고압 케이블' 기술력을 보유하고 있습니다.

- 강점 (Strengths): 압도적인 소재 기술. 고품질 SiC 웨이퍼 공급망을 쥐고 있어 하류 반도체 기업들의 실적과 상관없이 꾸준한 수익 창출이 가능합니다. 또한 에너지 인프라 교체 수요의 직접 수혜를 입습니다.

- 단점 (Weaknesses): 일본 기업 특유의 보수적인 주가 움직임과 복잡한 사업 구조(와이어 하네스 등 자동차 부품 비중 높음)로 인해 성장 속도가 반도체 전용 기업보다 느릴 수 있습니다.

- 재무 및 Valuation (2026 3월 결산 기준):

PER: 약 31배 (최근 실적 상향으로 조정 중).

실적: 2026년 예상 매출액 4.9조 엔, 영업이익 3,750억 엔으로 가이던스 대폭 상향.

전망: 최근 실적 발표 이후 주가가 12% 이상 급등하는 등 소재 공급 부족에 따른 '슈퍼 사이클'의 수혜를 입고 있습니다.

5. 주요 재무지표 요약

| 기업명 | 영업이익률 (Non-GAAP) |

FCF (연간/분기) | 부채 상황 | 주요 지표 특징 |

| 온반도체 (NASDAQ: ON) |

~19% | $1.4B (연간) | 낮음 | FCF 마진 24% |

| 시놉시스 (NASDAQ: SNPS) |

~47% (EDA 부문) | $822M (분기) | 높음 (인수 영향) | 높은 수익성 |

| 나비타스 (NASDAQ: NVTS) |

적자 | ~$11M (분기) | 무부채 | 현금 소진 속도 관리 중요 |

| 스미토모 (TYO: 5802) |

~12% (EBITDA) | 안정적 | 보통 | PBR 재평가 중, 배당 성장 |

결론적으로 시놉시스가 가장 수익성이 좋지만 그만큼 제일 비싸고, 온반도체는 실질적인 현금창출 능력이 뛰어나며 나비타스는 전형적인 High Risk-High Return 구조인 것으로 보입니다.

*출처: 김학주 저, 『텐배거 포트폴리오, onsemi Investor Relations (2026.02.09): 2025년 4분기 및 연간 실적 발표 보고서,

Synopsys Q1 2026 Earnings Release (2026.02.25): 1분기 실적 및 연간 가이던스 데이터, Navitas Semiconductor 2025 Annual Report (2026.02.24), Sumitomo Electric IR Notice (2026.02.04): 2026년 3월기 실적 전망 수정 공시(Revisions to Forecast), Investing.com / Yahoo Finance: 실시간 주가 데이터 및 PER, 배당 수익률 등 재무 지표.

'MONEY' 카테고리의 다른 글

| [재테크] 이란-미국 전쟁. 주목해야 할 섹터는? (1) | 2026.03.03 |

|---|---|

| [재테크] 텐베거 포트폴리오 5 : 전고체 전지 (0) | 2026.03.01 |

| [재테크] 텐베거 포트폴리오 4-1 : 전력용 반도체 및 솔루션 (트렌드 및 Risk) (0) | 2026.02.27 |

| [재테크] 텐베거 포트폴리오 3-3 : AI 인프라와 에너지 관련주 Valuatio 분석 (0) | 2026.02.25 |

| [재테크] 텐베거 포트폴리오 3-2 : AI 인프라와 에너지 관련주 분석 (어떤 기업이 수혜를 받을 것인가?) (1) | 2026.02.24 |